Vorige week vertelden we via webinars in alle October-landen over de Franse staatsgarantie. Daarmee gaven we investeerders inzicht in de werking van de garantie en om zo goed geïnformeerd een investeringsbeslissing te nemen. Meer dan 300 investeerders hebben de webinars bijgewoond en stelden goede vragen, waarvan iedereen kan leren. Daarom beantwoorden we in dit blog de 7 meestgestelde vragen!

De webinar terugzien? Dat kan hier.

Vraag 1: Wat zijn de verschillen tussen de Franse staatsgarantie en de garanties in de andere landen?

October kan in Frankrijk, Italië en Nederland aanspraak maken op staatsgaranties. Er zijn 3 belangrijke verschillen tussen deze garanties:

- Dekking: de Franse en de Italiaanse garanties dekken maar liefst 90% van het uitstaande kapitaal. Op dit moment is de dekking van de Nederlandse garantie vastgesteld op ongeveer 65% van het uitstaande kapitaal.

- Investeerders: helaas kunnen alleen institutionele investeerders investeren in projecten met een Italiaanse garantie. De Italiaanse garantie dekt namelijk alleen institutioneel geld. In Frankrijk en Nederland kunnen particuliere investeerders wel investeren.

- Voorwaarden: de projecten met een Nederlandse staatsgarantie verschillen nauwelijks van onze standaard projecten. Daarentegen hebben projecten met een Franse staatsgarantie unieke voorwaarden. De looptijd van de Franse projecten is in eerste instantie 12 maanden, waarna de kredietnemer de mogelijkheid krijgt om de looptijd te verlengen om de terugbetaling uit te spreiden. Daarbij wordt het rentepercentage verhoogd.

Vraag 2: Waarom bieden jullie bijna uitsluitend leningen met een staatsgarantie aan?

De leningen die October aanbiedt is afhankelijk van de vraag onder kredietnemers. De meeste kredietnemers in Frankrijk hebben behoefte aan liquiditeit en geven logischerwijs de voorkeur aan een staatsgegarandeerde lening, omdat de rente laag is. De dekking van 90% verlaagt het risico voor investeerders en is bedoeld om de investering ondanks de lage rente interessant te maken.

Toch blijven er ook bedrijven die op zoek zijn naar groeifinanciering, met name in Nederland en Spanje. Deze bedrijven blijven we ook financieren.

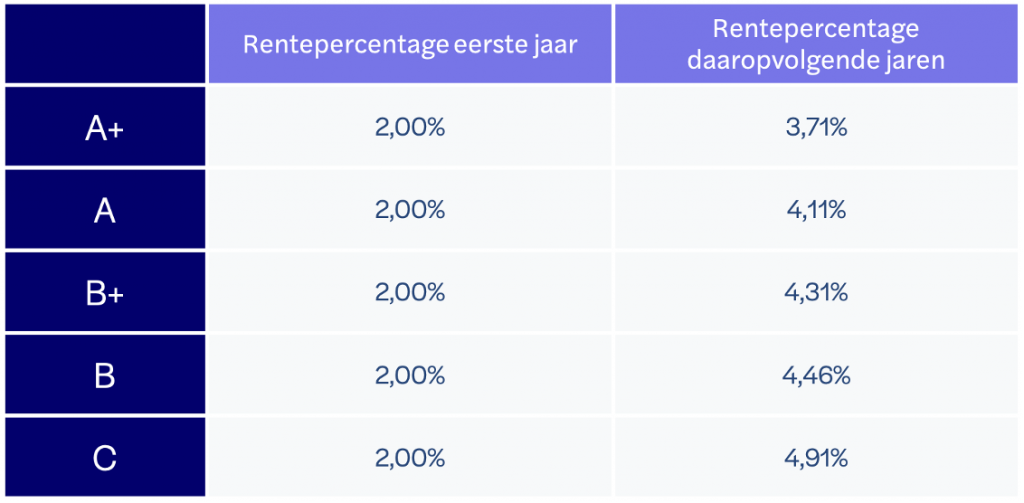

Vraag 3: Wie bepaalt het rentepercentage voor leningen met een Franse staatsgarantie?

De rentepercentage van de eerste 12 maanden is door het Franse ministerie van Economie en Financiën vastgesteld op 2% . Indien de kredietnemer de volledige lening niet na 12 maanden terugbetaald, wordt het rentepercentage verhoogd. De garantie van 90% blijft geldig. Het nieuwe rentepercentage is vastgesteld door October en is afhankelijk van de kredietscore:

Vraag 4: Waarom hebben de meeste Franse staatsgegarandeerde leningen een B- of C-score?

De meeste projecten met een Franse staatsgarantie zijn Instant projecten. Deze projecten worden geanalyseerd door Magpie, ons automatische scoringsmodel voor financieringsaanvragen. Magpie is gebouwd met behulp van machine learning-algoritmes en grote hoeveelheden data. Magpie berekent de kans op een default van een bedrijf in en scoort dit op een schaal van 1 tot 5. Een Magpie score van 5 betekent dat de kans op default zeer hoog is. Normaal gesproken is een Magpie score van 1 gelijk aan een kredietscore van B. Een Magpie score 2 krijgt de kredietscore C. Aangezien deze technologie nieuw is en er geen menselijke analyse plaatsvindt, kunnen deze projecten een hoger risico met zich meebrengen. Daarom hebben we de kredietscore gemaximaliseerd op B.

Vraag 5: Kan ik uitstappen wanneer de lening wordt verlengd?

Nee, net zoals bij onze standaard projecten kunt u niet tussentijds uitstappen. U moet de volledige looptijd volmaken. Daarnaast kunt u uw lening niet verhandelen, dit is wettelijk niet toegestaan.

In andere worden, wanneer u investeert in een project met een Franse staatsgarantie accepteert u dat de lening kan worden verlengt en dat u vooraf niet weet wat de exacte looptijd gaat zijn.

Vraag 6: Geldt de staatsgarantie ook als de lening wordt verlengd?

Ja, de garantie blijft geldig bij het verlengen van de lening. In 2 gevallen geldt de garantie niet:

- Als het bedrijf in de eerste 2 maanden failliet gaat, dit is tot nu toe niet gebeurd.

- Als de Franse staat failliet gaat. Dit is onwaarschijnlijk is, maar houd hier rekening mee.

Vraag 7: Kan de kredietnemer de lening vervroegd terugbetalen?

Bij projecten met de Franse staatsgarantie is het de eerste 12 maanden voor kredietnemers niet mogelijk om de lening vervroegd af te lossen. Wanneer zij de lening verlengen, is het wel mogelijk om af te wijken van het nieuwe aflossingsschema. De bedrijven die deze leningen aanvragen hebben echter te maken met een dalende omzet, waardoor wij niet verwachten dat veel bedrijven de lening vervroegd zullen terugbetalen.

Heeft u nog een vraag? Stel deze via de chat!