Vorig jaar hebben wij een enquête gehouden onder onze community van particuliere investeerders om een beter inzicht te krijgen in de onderwerpen waarover zij graag meer wilden weten. Eén onderwerp kwam herhaaldelijk terug: onze statistieken. In deze blogpost gaan we verder met het vierde artikel van onze serie October duikt in data. We richten ons op de kerncijfers van onze leningen. We gaan dieper in op hoe kredietanalyse werkt en hoe de ene lening verschilt van de andere.

Inzicht in het leningproces

Bedrijven uit Frankrijk, Spanje, Italië, Nederland en Duitsland komen naar October met uiteenlopende redenen. Bijvoorbeeld om hun groeiprojecten te financieren, om hun financieringsbronnen te diversifiëren of om een volledig online proces te hebben zonder al het traditionele papierwerk.

In onze kerncijfers kun je zien dat in de afgelopen 8 jaar meer dan 188.274 bedrijven via October een lening hebben aangevraagd. Daarvan hebben slechts 3.518 bedrijven een lening gekregen. Via kredietanalyse bepalen we of een bedrijf in staat is de gevraagde lening terug te betalen. Het doel van onze analyse is een risicoscore toe te kennen aan de aanvraag en de juiste rentevoet te bepalen voor het risico.

Hoe benaderen wij de kredietanalyse bij October? De aanvraag van een kredietnemer wordt beoordeeld aan de hand van 1 van de 2 verschillende soorten kredietanalyse die wij hanteren. Welke zijn dat?

- Kredietanalyse voor standaardprojecten

De kredietanalyse voor onze standaardprojecten wordt gekenmerkt door een menselijke aanpak. De aan de deal toegewezen kredietanalisten zijn verantwoordelijk voor het verzamelen van de kwantitatieve en kwalitatieve informatie die nodig is om het risico van een project te beoordelen. Zij duiken in de aanvraag, praten met de mensen in het bedrijf en beoordelen of er zekerheden moeten worden gevraagd. Het resultaat van deze analyse is een leningaanbod op maat, specifiek voor de aanvraag. Lees onze specifieke tutorial om alles te weten te komen over dit type kredietanalyse.

- Analyse van ‘instant’ projecten

De instant projecten worden geanalyseerd met een van onze geautomatiseerde risicoscoringsmodellen op basis van financiële en gedragsinformatie (Magpie) of op basis van banktransacties (Kea). Zo kunnen we sneller een kredietbeslissing nemen. Het resultaat van deze analyse is een gestandaardiseerde kredietofferte tot €250.0000. De human touch is minder, omdat de analisten zich alleen bezighouden met fraudebestrijding en compliance checks. Deze instant projecten hebben altijd een 100% persoonlijke garantie tenzij ze een staatsgarantie hebben. Dan is de persoonlijke garantie lager en wordt een belangrijk deel van het risico gedekt door de Nederlandse overheid.

De rentevoet: Hoe wordt deze bepaald en waar zijn deze gegevens te vinden?

Maar we zijn er nog niet. Waarschijnlijk vraag je je af hoe wij de rentevoet van een project bepalen. Dat beïnvloedt immers rechtstreeks het mogelijke rendement van je investeringen.

Kredietanalyse helpt ons bij het inschatten van het risico dat verbonden is aan het verstrekken van de lening. Wij hebben een kredietscore ontworpen om dat risico te rangschikken. De kredietscore gaat van A+ tot C- (van hoge tot lage kredietwaardigheid). De rentevoet is een beloning voor het risico en dus zul je een hogere rentevoet zien voor projecten met een hoger risico. De andere variabelen die de rentevoet vervolledigen zijn de looptijd van de lening (hoe langer de looptijd, hoe hoger de rentevoet) en de rentevoet van de centrale bank.

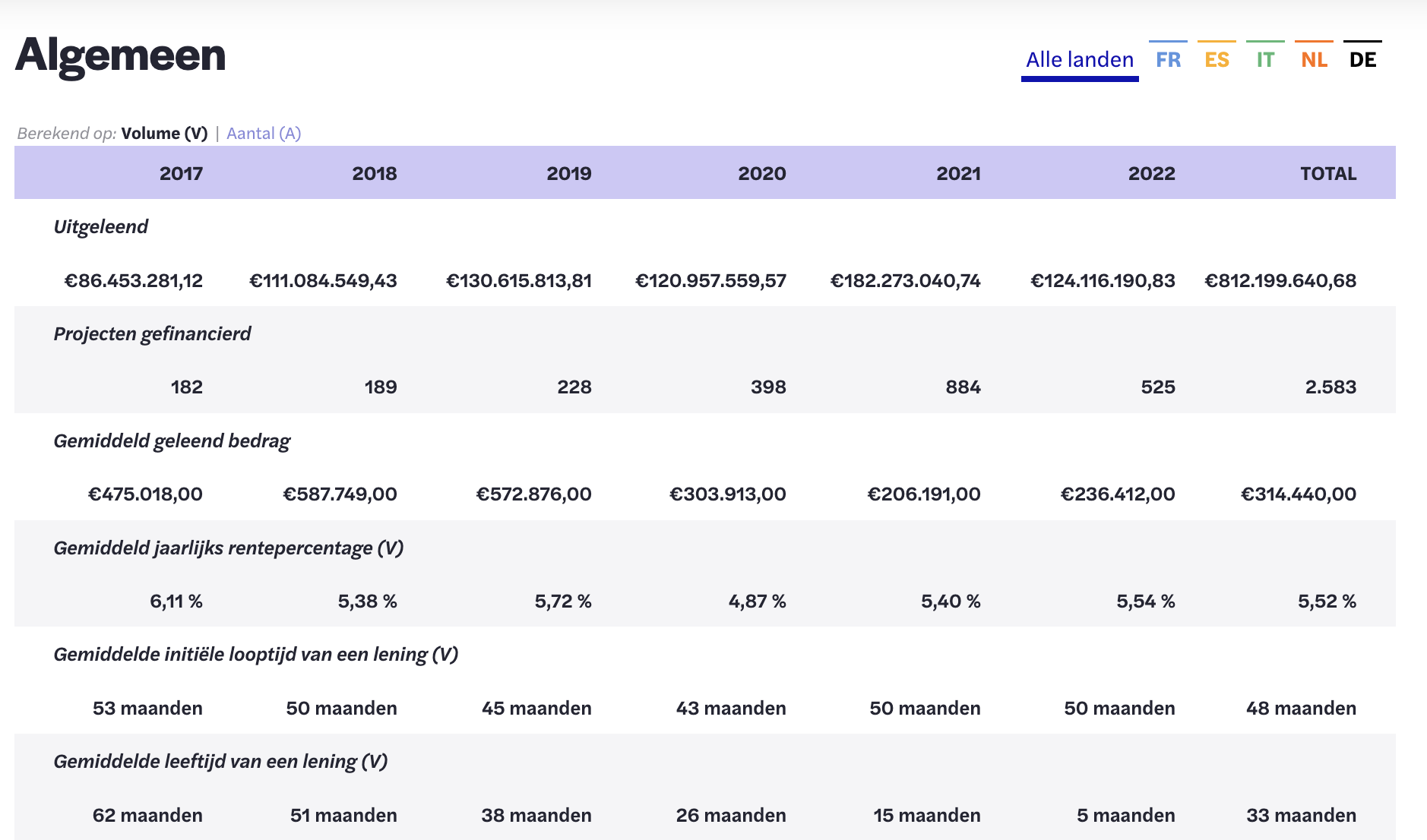

Op onze statistiekenpagina noteren wij onder de algemene indicatoren de gemiddelde rentevoet per jaar. Zoals bij al onze statistieken kun je de cijfers filteren per land. Je kunt deze bekijken per volume (V) of per aantal (A).

De gemiddelde rentevoet evolueert door de jaren heen en hangt af van de rentevoet van alle leningen samen die wij in een bepaald jaar uitdelen. 2020 is een goed voorbeeld. Dit jaar hebben we veel leningen met staatsgarantie uit gegeven om bedrijven te helpen de COVID-19-crisis te overleven. Deze projecten hadden doorgaans een lagere rentevoet dan projecten zonder staatsgarantie, dus de gemiddelde rentevoet van de in 2020 verstrekte leningen is lager dan in de voorgaande jaren.

Nu, in 2022, zijn de meeste leningen met staatsgarantie gestopt en zijn de rentetarieven van de centrale bank gestegen. Dit heeft geleid tot een hogere gemiddelde rente in vergelijking met de afgelopen 2 jaar.

De kerncijfers van de October leningen

Sinds het begin van October, 8 jaar geleden, zijn heel wat projecten gesteund door onze community van investeerders. Deze projecten varieerden van de aankoop van een nieuw kantoor tot de digitalisering van bedrijfsprocessen en van internationale expansie tot inspanningen om de ecologische impact van het bedrijf te verminderen.

De kerncijfers van onze leningen zijn het eerste wat je ziet als je op de statistiekenpagina komt. Ongeacht het doel zijn alle projecten die wij financieren samengevat binnen deze indicatoren van ons portfolio. Wat kunnen deze kerncijfers je vertellen over ons portfolio?

- 3.518 projecten zijn geaccepteerd en gefinancierd op ons platform, voor een totaalbedrag van €812.199.621.

- Er is €491.035.755 terugbetaald aan de kredietverstrekkers, inclusief €63.744.756 rente. Waar we hierboven keken naar het rentepercentage, kun je in dit deel het absolute bedrag aan rente zien dat aan de investeerders is terugbetaald.

- Qua landen komen 2.078 leningen uit 🇫🇷 Frankrijk, 978 uit 🇮🇹 Italië, 153 uit 🇪🇸 Spanje, 231 uit 🇳🇱 Nederland en 78 uit 🇩🇪 Duitsland.

Je kunt al deze verschillende leningen gebruiken om je eigen portfolio op te bouwen. De portfolio pagina binnen je account is eigenlijk jouw eigen statistiekenpagina met zijn eigen verdeling over landen, sectoren, enz. En zijn eigen gemiddelde rentevoet. Leer hoe je diversificatie in jouw voordeel kunt gebruiken.