In 2021 vroegen we onze investeerders over welke onderwerpen zij graag meer willen leren. Eén onderwerp kwam keer op keer terug: onze statistieken. Daarom hebben we een nieuwe serie blogs gelanceerd, die we October’s Data Dive noemen. In dit tweede blog van de serie richten we ons op een statistiek die relevant is voor alle investeerders: de Internal Rate of Return (IRR). We vertellen bijvoorbeeld wat het is en wat de belangrijkste verschillen zijn tussen het aanvangsrendement en het huidige rendement. Ook vertellen we hoe de IRR zorgt voor inzicht in de financiële gezondheid van je portfolio.

Waar staat IRR voor?

Met inzicht in de prestaties van je portfolio monitor je jouw investeringen en pas je je diversificatiestrategie aan. De Internal Rate of Return (IRR) helpt hierbij. De IRR is een financieel instrument waarmee het te verwachten rendement op een investering wordt gemeten. Daarnaast kan de aantrekkelijkheid van elk van die investeringen worden vergeleken. De IRR vertelt dus in feite of je portfolio winstgevend is of niet.

De IRR is het netto jaarlijkse rendement dat een investeerder over een bepaalde periode behaalt. Deze wordt berekend op basis van inkomende en uitgaande kasstromen. In het geval van October-leningen houdt de IRR rekening met de data van al je investeringen, de maandelijkse aflossingen, eventuele herschikkingen en de mogelijke defaults. Dit wordt uitgedrukt in een jaarlijks rendement.

De portfolio wordt samengesteld door 2 soorten intern rendement: het aanvangsrendement en het huidige rendement. Beide kunnen variëren, zelfs wanneer je geen defaults in jouw portfolio hebt.

Het aanvangsrendement en het huidige rendement

Er zijn twee Internal Rates of Return voor je October portfolio. Het verschil tussen beide is eenvoudig:

- Het aanvangsrendement, vertegenwoordigt het jaarlijkse rendement van je portfolio zonder enige wanbetaling, herschikking of vervroegde aflossing.

- Het huidige rendement is een aangepaste weergave van je portfolio. Het geeft de jaarlijkse opbrengst weer na defaults, vervroegde aflossingen en herschikte leningen die je mogelijk hebt.

Zo heb je altijd een actueel beeld van de gezondheid van je leningen en de impact van de status van deze leningen op jouw portfolio.

Waar staat de IRR van mijn portfolio?

Je vindt het aanvangsrendement en het huidige rendement op het tabblad Samenvatting van je portfolio onder “Rendement”. Deze gegevens worden automatisch bijgewerkt wanneer je een lening verstrekt aan een project, wanneer een default plaatsvindt of een voorziening is toegepast.

Houd er rekening mee dat niet de IRR van elk project wordt weergegeven op de portfolio. Deze kan worden berekend vanuit het Excel-bestand met je vroegere en toekomstige aflossingen die beschikbaar is via de knop “Exporteren” op de Overzichtspagina. Om te weten hoe je de IRR berekent, neem een kijkje in onze tutorial.

Statistieken van alle October-projecten

Je weet nu hoe je jouw eigen IRR kunt bekijken. Op de statistiekenpagina van October staan de statistieken met betrekking tot het volledige portfolio van October.

In deze tabel zijn drie statistieken te lezen t/m maart 2022:

- Ten eerste de internal rate of return (na defaults). Deze komt overeen met de hierboven gegeven definitie van het huidige rendement. Het is het IRR gecorrigeerd voor defaults en vervroegde aflossingen.

- Ten tweede de maximale internal rate of return. Deze staat gelijk aan het aanvangsrendement. Het is het rendement op jaarbasis van leningen indien zij volgens de oorspronkelijke planning zouden worden terugbetaald.

- Tot slot de jaarlijkse kosten van defaults. Deze geven de impact weer van de defaults op het portfolio. Het vergelijkt de aanvangsrendement met het huidige rendement. Hoe lager deze waarde, hoe meer defaults de rentabiliteit van de portfolio beïnvloeden.

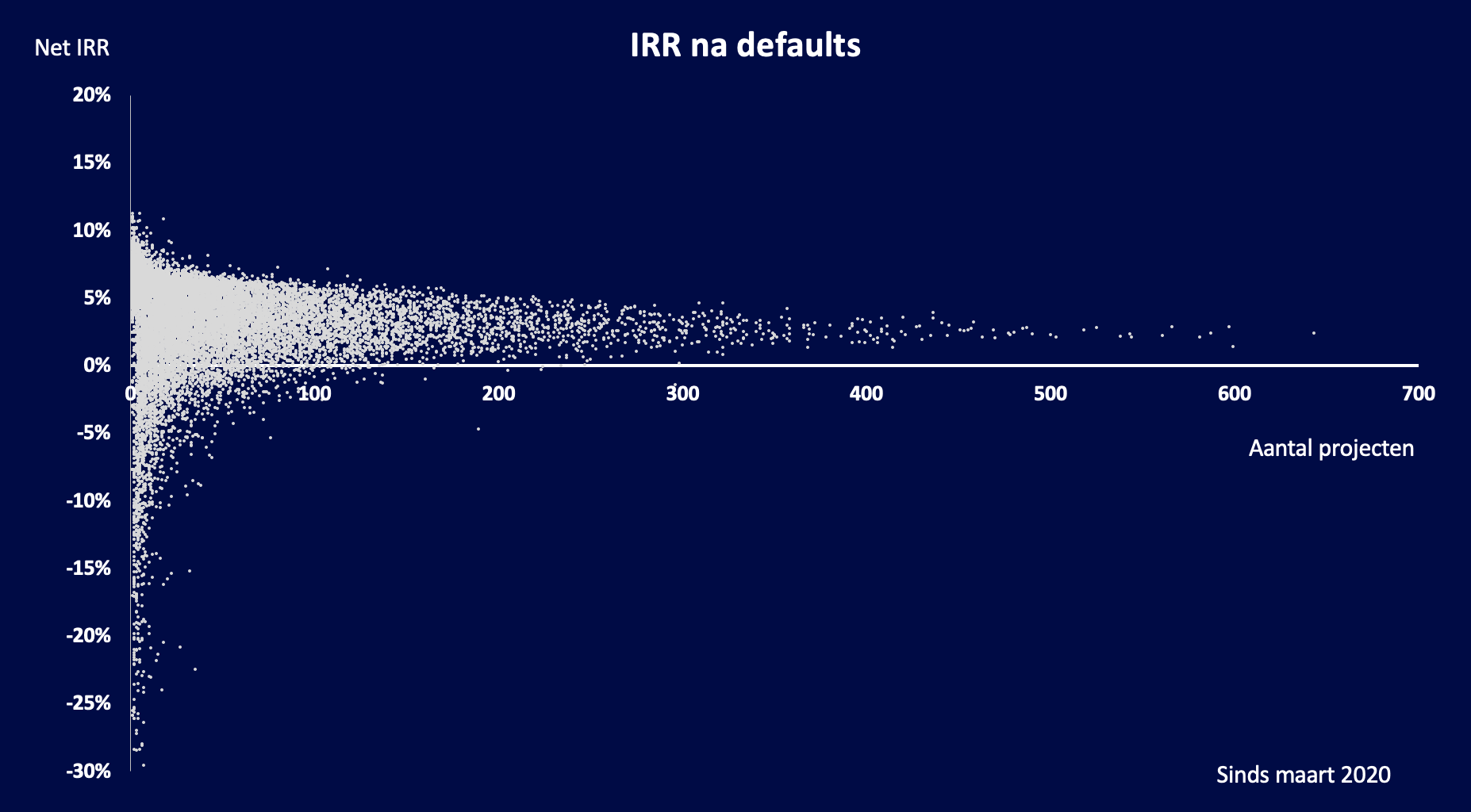

In de tabel zijn de statistieken tot en met maart 2022 weergegeven. In de laatste kolom staan de totale statistieken vanaf 2015. Voor een portefeuille van alle projecten die ooit op October zijn gepubliceerd, is de interne rentevoet (IRR) na wanbetaling 4,12%, tegenover een IRR van 5,71% vóór wanbetaling. Dit betekent dat het effect van defaults op de interne rentabiliteit 1,59 procentpunten bedraagt.

Diepere analyse IRR

Als we deze rendementstabel per jaar analyseren, zien we dat het huidige rendement in 2016-2018 is gedaald om zich vanaf 2019 boven de 4% te stabiliseren en in 2022 5,56% te bereiken. De kans op defaults wordt groter bij een ‘volwassen’ portfolio. We blijven continu leren van defaults, met name vroege defaults, om scoringsmodellen en het herkennen van fraudepatronen te verbeteren.

Sinds de introductie van Instant Projects, voor leningen tot €250.000, is de gemiddelde hoogte van de leningen verlaagd. Hierdoor is de impact van een wanbetaling op de algemene prestaties van het portfolio verminderd. In ons volgende artikel, gewijd aan het defaults percentage, zullen we dieper op dit onderwerp ingaan.

Als we nu kijken naar het IRR per land, zien we dat het huidige IRR varieert van 3,47% in Frankrijk tot 5,86% in Nederland, terwijl Italië en Spanje rond de 4,5% liggen. De looptijd van het portfolio, de markt waarin wij evolueren en de soorten leningen die October biedt, verschillen van land tot land. Hiermee moet rekening worden gehouden bij beoordelen van het aanvangsrendement en het huidige rendement. Tot dusver zijn de beste jaarlijkse kosten van defaults te vinden in Nederland, met -0,04% over de gehele periode.

Het IRR: het belangrijkste prestatiegegeven

Om de prestaties van October en je portfolio te beoordelen, is de IRR meer representatief dan het defaults percentage. Dit heeft twee redenen.

1. De IRR houdt geen rekening met projecten die zonder default worden terugbetaald

October adviseert investeerder om te kijken naar de IRR in plaats van de default rate om de prestaties van het portfolio te analyseren. Dit gebeurt omdat de default rate de prestaties van October beoordeelt. Het totaal uitstaande bedrag (noemer) omvat niet alle projecten die hun leningen hebben terugbetaald zonder impact, terwijl de teller alle projecten omvat die in default zijn. Op basis van het huidige uitstaande bedrag bedraagt het defaults percentage op basis van het puntensysteem dus 8,90% op basis van het aantal projecten. Indien het totale aantal projecten in de noemer was opgenomen, zouden deze gegevens echter lager zijn. Wij zullen de berekening van de default percentages in het volgende stats artikel nader bekijken.

Daarom is de meest interessante statistiek om het effect van defaults op de October portfolio te analyseren de IRR (netto van risico) en deze te vergelijken met de maximaal mogelijke IRR.

2. Het hebben van defaults betekent niet dat je portfolio niet gezond is

De tweede reden waarom de IRR de meest relevante statistiek voor een investeerder is, is omdat de defaults niet bepalend zijn voor de gezondheid van je portfolio. Natuurlijk komt lenen met een risico van het verliezen van je uitstaande kapitaal, maar met defaults is een winstgevende portfolio gewoon mogelijk.

Daarom adviseren wij altijd om een divers portfolio te hebben. Een divers portfolio vergroot de kans op een stabieler rendement en vermindert de impact van een default. Je kunt enkele defaults in je portfolio hebben en toch een positieve IRR hebben. Op basis van onze analyse stabiliseert de IRR zich na het verstrekken van 100 leningen aan verschillende projecten.

Hieronder staat een tabel met de diversificatie van het portfolio weergegeven. Hoe meer projecten met hetzelfde geleende bedrag in een portfolio zitten, hoe minder een default de winstgevendheid zal beïnvloeden.

Zo houd je jouw portfolio gezond en jouw IRR positief.