Sparen of investeren? Dat is wat veel mensen zich steeds vaker afvragen. Want na de financiële crisis van 2007 zijn de rentetarieven op spaarrekeningen drastisch gedaald. Dat zorgt voor flink wat frustratie onder spaarders.

Maar, zonder voldoende financiële kennis zet het grootste deel van deze spaarders hun geld nog steeds op de spaarrekening. Dit blijkt uit het onderzoek van J.P.Morgan onder een grote groep mensen Europeanen.

Veel spaarders, nog weinig kennis

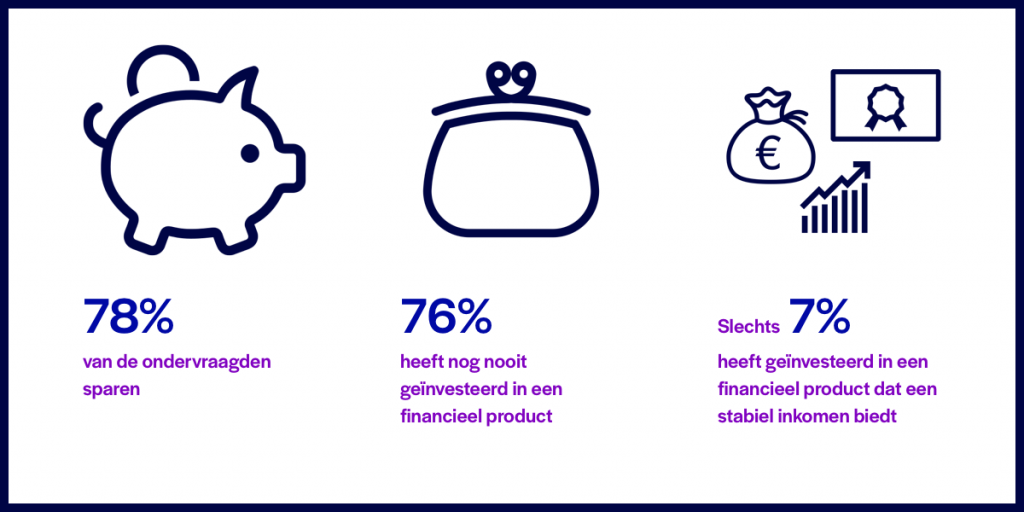

Uit het onderzoek blijkt dat de houding van de Europese spaarders de afgelopen tien jaar niet veel veranderd is. Zo wordt 8 van de 10 mensen beschouwd als spaarder. Bijna evenveel mensen geven aan hun spaargeld nog nooit te hebben belegd. Slechts 7% van de mensen richt zich op beleggingsproducten die een stabiel rendement kunnen bieden.

De meerderheid is zich bewust van het extreem lage rendement van spaarrekeningen. De helft van de ondervraagden geeft aan hier ontevreden over te zijn.

Spaargeld investeren of laten staan?

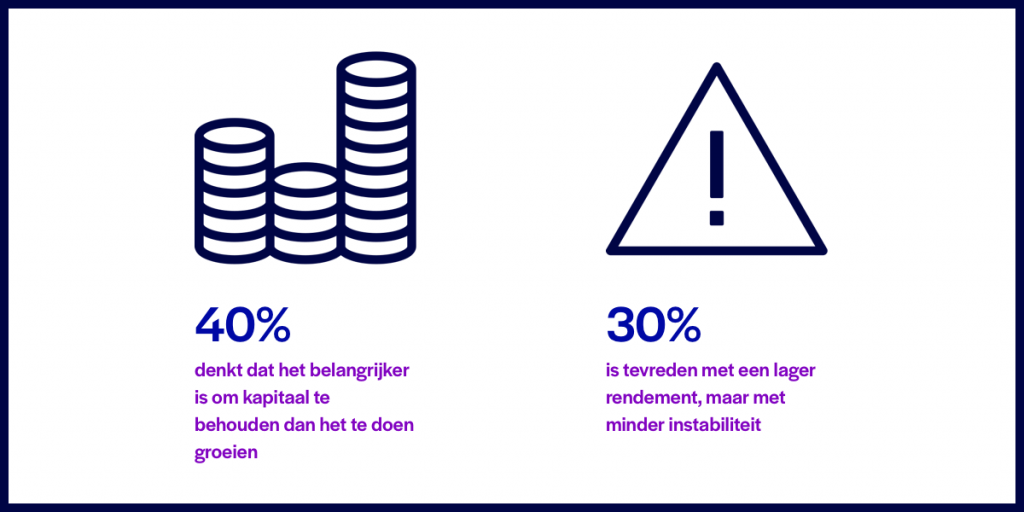

De ontevredenheid zorgt niet direct voor een verandering in de houding van spaarders. 40% is van mening dat het belangrijker is om het kapitaal te behouden dan om het te laten groeien, door geld te beleggen. Nog eens 30% lijkt zeer voorzichtig en geeft de voorkeur aan een laag rendement boven hoge instabiliteit.

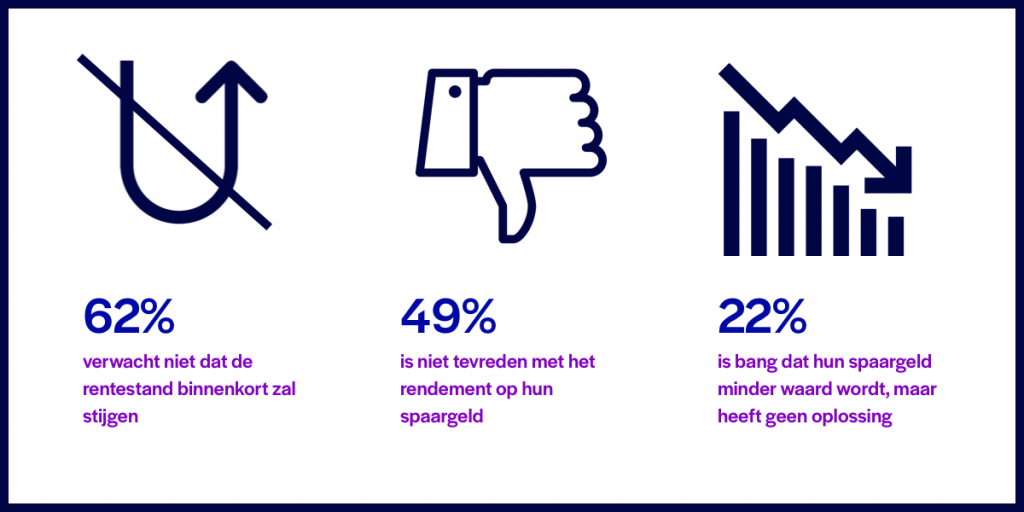

Spaarders lijken echter geen hoge verwachtingen te hebben van een mogelijke stijging van hun rendement: 62% denkt dat de rente op korte termijn niet zal stijgen. Bijna een kwart van de ondervraagden maakt zich zelfs zorgen dat hun spaargeld minder waard wordt. Desondanks, zien deze spaarders hier geen oplossing voor.

Kennis nodig voor spaargeld investeren

De bovengenoemde trend heeft twee oorzaken. Veel spaarders hebben onvoldoende financiële kennis. Eén op de vier ondervraagden geeft dan ook aan geen kennis van beleggingsproducten te hebben en hier ook zo ver mogelijk van weg te willen blijven. Een andere oorzaak is risico-aversie. Eén op de vijf spaarders is niet geïnteresseerd in beleggingsproducten uit angst voor marktschommelingen en het mogelijke kapitaalverlies dat daarmee gepaard kan gaan.

Uit het onderzoek komen nog twee andere categorieën spaarders naar voren. De eerste categorie zijn de spaarders die er gewoonweg nooit aan hebben gedacht om hun spaargeld te beleggen (17%). De tweede categorie zijn spaarders die aangeven interesse te hebben, maar die worden gehinderd door het gebrek aan betrouwbaar advies (11%).

Alternatief voor sparen

Vandaag de dag hebben spaarders toegang tot een reeks innovatieve producten om hun investeringen te beheren. Dit is mede dankzij de opkomst van fintech-platforms.

Een van deze producten is crowdfunding. Crowdfunding geeft particuliere investeerders de mogelijkheid om hun spaargeld aan bedrijven uit te lenen. Daarmee steunen ze de reële economie en geven ze een boost aan hun spaargeld. In ruil voor hun lening kunnen investeerders namelijk een aantrekkelijk rendement realiseren door de rente die ze ontvangen. Bovendien is crowdfunding niet onderhevig aan schommelingen op de financiële markt. Dankzij de eenvoud en transparantie stellen crowdfundingplatforms particulieren in staat hun spaargeld rechtstreeks en onafhankelijk te beleggen.

Op October lenen investeerders hun spaargeld rechtstreeks aan Europese bedrijven, tegen dezelfde voorwaarden als institutionele beleggers. De leningen worden maandelijks terugbetaald, inclusief rente. Op October kunnen de investeerders kiezen aan welke bedrijven ze willen lenen: elk project wordt 48 uur voordat investeerders kunnen lenen gepresenteerd, zodat de investeerders altijd een geïnformeerde keuze kunnen maken.

Meer lezen over investeren in crowdfunding? Lees ons whitepaper of lees over de ervaringen van investeerder Dirkjan.

Lenen aan MKB-bedrijven is niet risico-vrij; het bedrijf waaraan een investeerder leent kan in financieel zwaar weer terecht komen, waardoor het niet aan haar betaalverplichtingen kan voldoen. Door geld uit te lenen aan het MKB staat een inleg voor langere tijd vast en is er een risico op verlies van (een gedeelte van) de inleg.